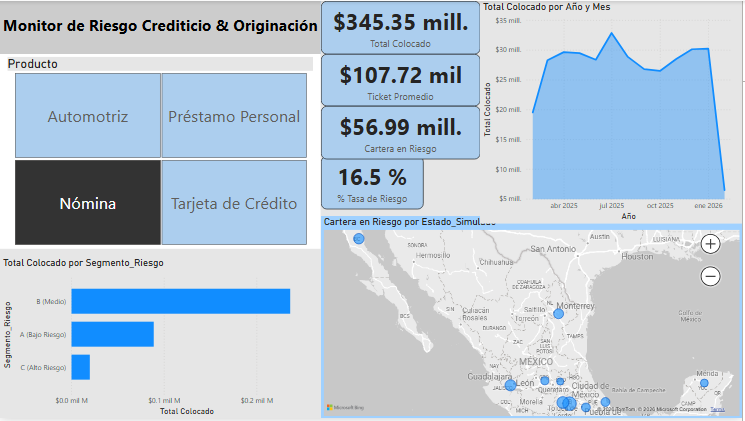

Dashboard ejecutivo de Inteligencia de Riesgos

La toma de decisiones financieras no puede depender de cajas negras. Este proyecto traduce las predicciones matemáticas complejas de un modelo de Machine Learning en un tablero de control estratégico. Permite a la Alta Dirección monitorear la salud de la cartera crediticia, detectar focos rojos geográficos y ajustar las políticas de originación en tiempo real basándose en datos simulados de un escenario bancario real.

Visión general y estrategia

El objetivo central fue crear una 'Torre de control' que unificara la visión operativa (cuánto vendemos) con la visión de riesgo (cuánto perdemos).

Se diseñó una interfaz limpia siguiendo principios de *Data Storytelling*, donde los KPIs financieros encabezan la jerarquía visual, seguidos de análisis detallados por geografía y tendencias temporales. La interactividad permite filtrar todo el reporte por tipo de producto financiero.

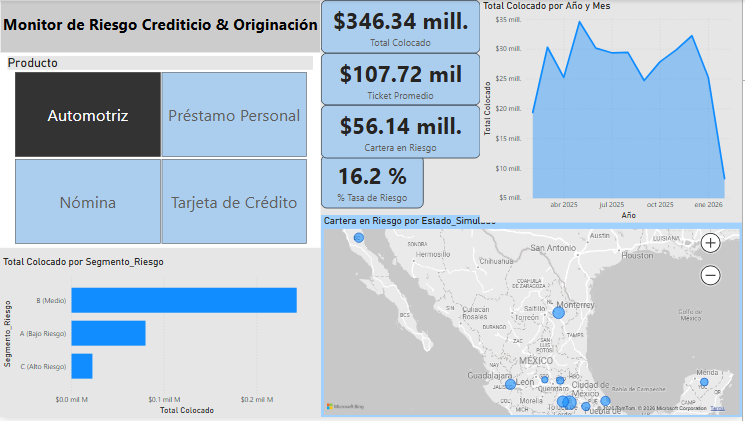

Análisis 1: crédito automotriz (alto valor)

Perfil del producto: préstamos de alto monto (Ticket Promedio elevado) destinados a la adquisición de vehículos.

Insights del tablero: al filtrar por este segmento, observamos un Total Colocado significativo pero con una Tasa de Riesgo moderada/baja. Esto se debe a que el vehículo funciona como garantía colateral, reduciendo la severidad de la pérdida. El mapa de calor permite identificar si hay estados específicos donde el robo o fraude automotriz impacta la recuperación.

KPI clave: el monitoreo del 'Ticket Promedio' es vital aquí para asegurar que no estamos financiando unidades por encima de su valor de mercado.

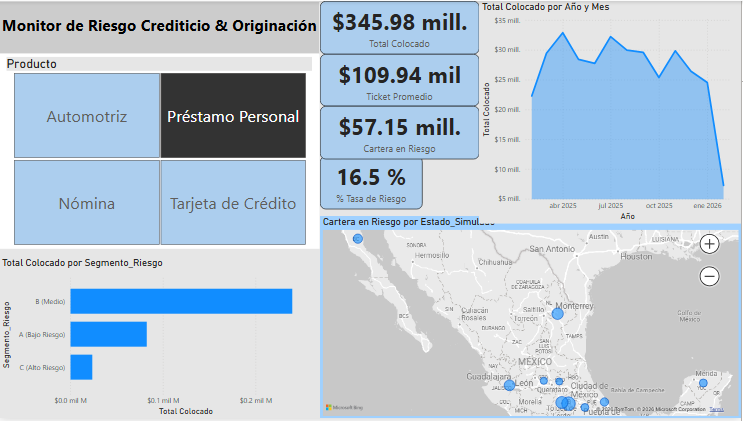

Análisis 2: Préstamo Personal (riesgo no garantizado)

Perfil del producto: créditos de consumo sin garantía específica, basados puramente en la confianza y el score del cliente.

Insights del tablero: este suele ser el segmento más volátil. En la visualización se aprecia una Tasa de Riesgo superior al promedio. La gráfica de barras 'Por Segmento de Riesgo' (A, B, C) es crítica aquí: nos permite ver si estamos aprobando demasiados créditos a perfiles 'C' (Alto Riesgo) solo para cumplir metas de colocación.

Acción de negocio: si la barra de riesgo crece, la estrategia sugerida es endurecer el umbral de aprobación del modelo solo para este producto.

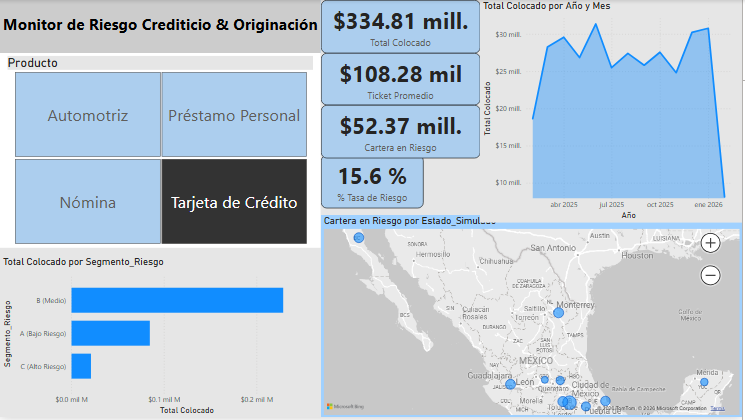

Análisis 3: Crédito de Nómina (bajo riesgo)

Perfil del producto: préstamos descontados automáticamente del salario del trabajador.

Insights del tablero: como se observa en los KPIs, este segmento muestra la Tasa de Riesgo más baja del portafolio (colores verdes predominantes). La certeza de cobro es alta.

Estrategia visual: la gráfica de línea de tiempo ('Tendencia') es fundamental aquí para detectar estacionalidades (ej. subidas en regreso a clases o bajadas en diciembre por aguinaldos) y planificar la liquidez del banco.

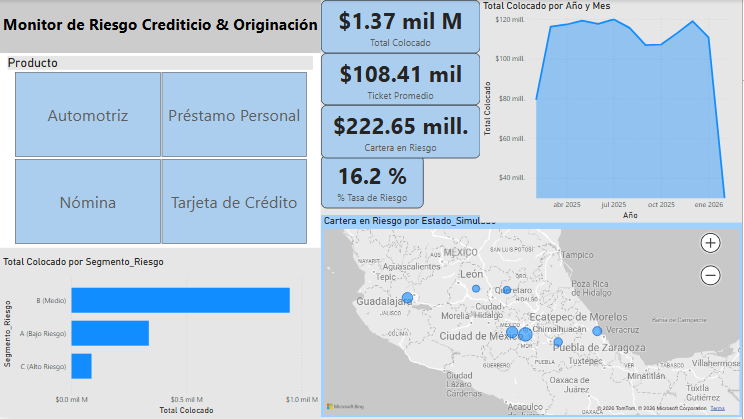

Análisis 4: Tarjeta de Crédito (masivo)

Perfil del producto: instrumento de pago revolvente de uso diario.

Insights del tablero: se caracteriza por un Ticket Promedio bajo pero un volumen de solicitudes masivo. El mapa de calor suele encenderse en grandes urbes (CDMX, Monterrey, GDL).

Detección de patrones: al cruzar los datos con la variable 'Edad', el tablero revela qué grupos generacionales (Gen Z vs Millennials) están impulsando el gasto y cuáles presentan mayores problemas de morosidad temprana.